La primo-accession en 2025 : une ambition freinée par un contexte économique tendu

Devenir propriétaire pour la première fois reste un objectif majeur pour de nombreux Français. Pourtant, l’accès à la propriété est aujourd’hui semé d’embûches pour les primo-accédants. Hausse des taux d’intérêt, exigence croissante d’apport personnel, durcissement des conditions bancaires : le rêve immobilier semble s’éloigner, notamment pour les jeunes actifs, les familles modestes ou les indépendants.

Selon une étude récente de l’Observatoire Crédit Logement, près de 60 % des refus de prêt concernent les primo-accédants, contre 35 % en 2019. Une tendance alarmante dans un pays où l’accession à la propriété constitue un pilier de la sécurité patrimoniale.

Face à ces défis, il est essentiel d’explorer des stratégies concrètes et des leviers financiers pour permettre à ces acheteurs de franchir le cap de la propriété.

Pourquoi les primo-accédants peinent à financer leur premier achat ?

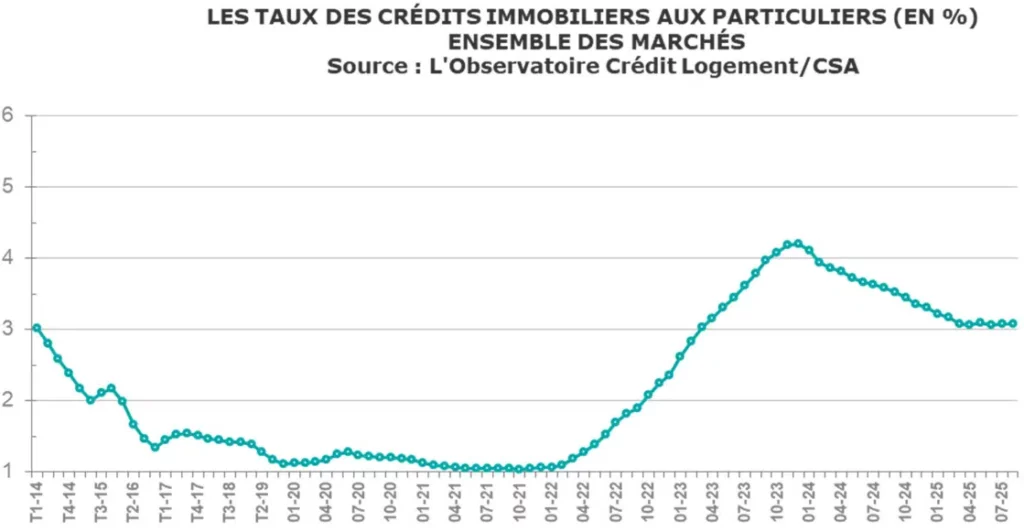

1. Des taux d’intérêt en hausse

Depuis 2022, les taux des crédits immobiliers sont passés d’environ 1,5 % à plus de 4 %. Cette augmentation réduit mécaniquement la capacité d’emprunt, surtout pour les foyers jeunes ou à revenus modestes. Le coût total du crédit devient un frein majeur à la primo-accession.

2. Une exigence d’apport personnel plus stricte

La plupart des banques demandent aujourd’hui un apport minimum de 10 à 20 % du montant de l’achat. Cette somme sert à couvrir :

- Les frais de notaire

- Les garanties bancaires

- Une partie du prix du bien

Or, pour un logement à 250 000 €, cela représente 25 000 à 50 000 €, un montant difficile à réunir sans aide extérieure.

3. Des conditions d’octroi de crédit durcies

Le HCSF (Haut Conseil de Stabilité Financière) impose depuis 2021 :

- Un taux d’endettement maximum de 35 %

- Une durée maximale de prêt de 25 ans

Même avec des revenus stables, ces critères écartent de nombreux primo-accédants du financement bancaire, notamment en zone tendue où les prix sont élevés.

➡️ À lire : Optimiser le financement immobilier dans un climat économique instable

Les aides nationales pour soutenir la primo-accession

Heureusement, plusieurs dispositifs publics existent pour accompagner les primo-accédants dans leur projet immobilier.

Le Prêt à Taux Zéro (PTZ)

Le PTZ est un prêt complémentaire sans intérêts, accordé sous conditions de ressources, pour l’achat d’un logement neuf ou ancien avec travaux. Il peut financer jusqu’à 40 % du montant de l’opération, ce qui permet de réduire le besoin d’apport personnel.

En 2024, le PTZ a été recentré sur les zones tendues et les ménages modestes, mais il reste un levier important pour boucler un plan de financement.

Les aides locales à l’accession

De nombreuses collectivités territoriales proposent des aides spécifiques :

- Subventions à l’achat

- Prêts bonifiés

- Exonération temporaire de taxe foncière

- Accès prioritaire au logement social en accession

Il est essentiel de consulter les dispositifs mis en place par la commune, la métropole ou la région visée.

Le prêt Action Logement (ex 1 % logement)

Destiné aux salariés d’entreprises privées de plus de 10 employés, ce prêt peut aller jusqu’à 40 000 € à un taux très avantageux (0,5 %), pour financer l’achat ou la construction d’une résidence principale.

Stratégies pour constituer un apport personnel efficacement

1. Épargne automatique ciblée

Mettre en place un virement mensuel automatique dédié à l’achat immobilier permet de constituer un capital sans effort. En cumulant un PEL, un livret A et un compte épargne logement (CEL), il est possible d’épargner 10 000 à 15 000 € en 3 à 5 ans, même avec des revenus modestes.

2. Mobiliser les aides familiales

Le don familial est une solution souvent utilisée. Chaque parent peut donner jusqu’à 31 865 € par enfant tous les 15 ans, en exonération de droits de donation. Cette aide ponctuelle peut débloquer un projet.

3. Profiter du déblocage anticipé de l’épargne salariale

Dans certaines conditions (notamment pour l’achat de la résidence principale), il est possible de débloquer un plan d’épargne entreprise ou une participation avant terme, sans pénalité fiscale.

Alternatives à l’achat classique pour les primo-accédants

1. La location-accession (PSLA)

Ce dispositif permet de louer un logement avec une option d’achat, après une phase locative de 1 à 5 ans. Les loyers versés sont partiellement transformés en capital, ce qui facilite l’accès à la propriété sans apport immédiat.

Ce mécanisme est particulièrement adapté aux foyers modestes, en particulier dans le logement neuf social.

2. L’achat en nue-propriété

Acquérir uniquement la nue-propriété d’un bien (et non l’usufruit) permet de bénéficier de prix réduits de 30 à 40 %, en contrepartie d’une indisponibilité du bien pendant 15 à 20 ans. Cela permet à un primo-accédant d’anticiper un projet patrimonial à long terme, à moindre coût.

3. L’achat en couple ou en indivision

Acheter à deux (conjoint, ami, membre de la famille) permet de mutualiser l’apport, les frais de notaire et la capacité d’emprunt. Il est important d’encadrer ce montage par une convention d’indivision ou une SCI, selon la situation.

➡️ À lire : Créer une SCI familiale pour acheter un bien immobilier

Bien choisir le type de bien et la localisation

S’orienter vers des villes à prix modérés

Certaines villes moyennes ou zones rurales attractives offrent un compromis intéressant entre prix d’achat raisonnables, qualité de vie et potentiel de valorisation. Les primo-accédants peuvent y trouver des biens accessibles avec un apport limité.

Acheter un bien à rénover

Acquérir un logement nécessitant des travaux de rénovation peut permettre d’acheter à un prix inférieur. Attention toutefois à bien estimer le coût réel des travaux avant l’achat.

➡️ À lire : Estimer les travaux de rénovation immobilière : méthode, prix et pièges à éviter

Le rôle des professionnels dans l’accompagnement des primo-accédants

Face à un environnement complexe, les primo-accédants ont plus que jamais besoin d’un accompagnement personnalisé. Les agents immobiliers, courtiers et conseillers en gestion de patrimoine jouent un rôle stratégique pour :

- Identifier les opportunités adaptées à leur profil

- Monter des plans de financement optimisés

- Anticiper les contraintes légales et fiscales

Les outils comme MoteurImmo facilitent également la recherche de biens en regroupant les annonces de plus de 50 portails. Un gain de temps précieux pour ceux qui débutent dans l’univers immobilier.

Primo-accession : témoignages chiffrés d’un parcours semé d’embûches

- En 2024, selon l’INSEE, 1 primo-accédant sur 2 emprunte seul, sans co-acquéreur.

- L’apport moyen des primo-accédants est passé de 14 % à 23 % en 3 ans.

- 70 % des moins de 35 ans considèrent qu’il est devenu « très difficile » d’acheter un logement.

Ces chiffres soulignent une fracture entre le rêve d’accession et la réalité économique, mais aussi la nécessité d’élargir les solutions proposées.

Reprendre le pouvoir malgré les contraintes

La primo-accession est aujourd’hui un parcours d’obstacles, mais reste possible avec une stratégie solide, de la patience et un accompagnement adapté. Même si les conditions se sont durcies, des solutions existent : aides publiques, montages alternatifs, choix de biens stratégiques…

Il est fondamental de préparer en amont son projet, de simuler différents scénarios financiers, et surtout de s’entourer de professionnels capables d’ouvrir les bonnes portes.

En intégrant ces leviers, les primo-accédants peuvent toujours réaliser leur projet de vie, malgré un contexte tendu.